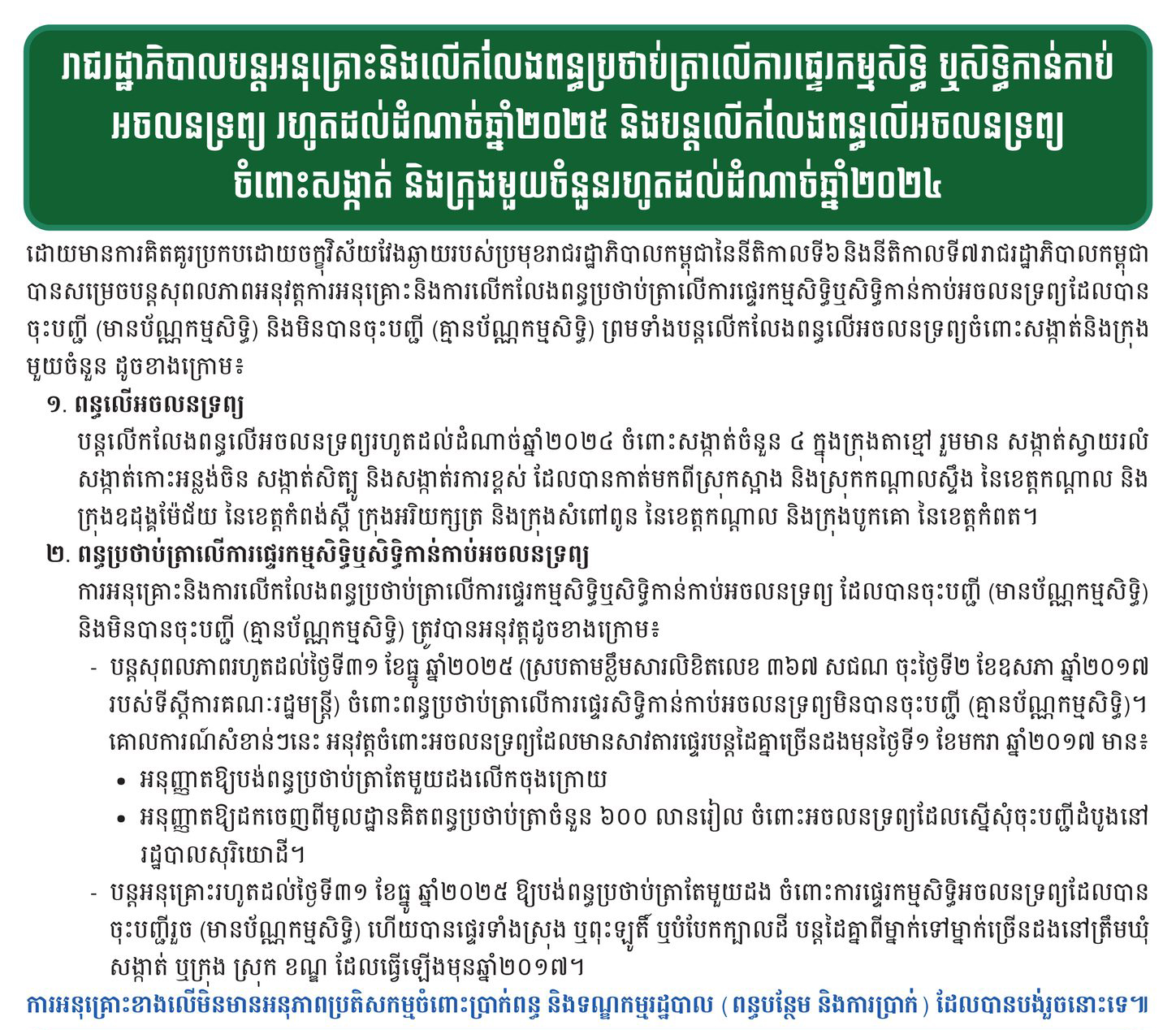

រាជរដ្ឋាភិបាលបន្តអនុគ្រោះ និងលើកលែងពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ រហូតដល់ដំណាច់ឆ្នាំ២០២៥ និងបន្តលើកលែងពន្ធលើអចលនទ្រព្យចំពោះសង្កាត់ និងក្រុងមួយចំនួនរហូតដល់ដំណាច់ឆ្នាំ២០២៤។ នេះបើយោងតាមការចុះផ្សាយនៅក្នុងព្រឹត្តិបត្រព័ត៌មានប្រចាំសប្តាហ៍ លេខៈ៤៥ របស់អគ្គនាយកដ្ឋានពន្ធដារ កាលពីថ្ងៃទី០៨ ខែកុម្ភៈ ឆ្នាំ២០២៤ ថ្មីៗនេះ។

នៅក្នុងព្រឹត្តិបត្រព័ត៌មានប្រចាំសប្តាហ៍ បានបញ្ជាក់ថា ដោយមានការគិតគូរប្រកបដោយចក្ខុវិស័យវែងឆ្ងាយរបស់ប្រមុខរាជរដ្ឋាភិបាលកម្ពុជានៃនីតិកាលទី៦ និងនីតិកាលទី៧ រាជរដ្ឋាភិបាលកម្ពុជាបានសម្រេចបន្តសុពលភាពអនុវត្តការអនុគ្រោះ និងការលើកលែងពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យដែលបានចុះបញ្ជី (មានប័ណ្ណកម្មសិទ្ធិ) និងមិនបានចុះបញ្ជី (គ្មានប័ណ្ណកម្មសិទ្ធិ) ព្រមទាំងបន្តលើកលែងពន្ធលើអចលនទ្រព្យចំពោះសង្កាត់និងក្រុងមួយចំនួន ដូចខាងក្រោម៖

១. ពន្ធលើអចលនទ្រព្យ

បន្តលើកលែងពន្ធលើអចលនទ្រព្យរហូតដល់ដំណាច់ឆ្នាំ២០២៤ ចំពោះសង្កាត់ចំនួន ៤ ក្នុងក្រុងតាខ្មៅ រួមមាន៖ សង្កាត់ស្វាយរលំ សង្កាត់កោះអន្លង់ចិន សង្កាត់សិត្បូ និងសង្កាត់រការខ្ពស់ ដែលបានកាត់មកពីស្រុកស្អាង និងស្រុកកណ្តាលស្ទឹង នៃខេត្តកណ្តាល និងក្រុងឧដុង្គម៉ែជ័យ នៃខេត្តកំពង់ស្ពឺ ក្រុងអរិយក្សត្រ និងក្រុងសំពៅពូន នៃខេត្តកណ្តាល និងក្រុងបូកគោ នៃខេត្តកំពត។

២. ពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យដែលបានចុះបញ្ជី (មានប័ណ្ណកម្មសិទ្ធិ) ការអនុគ្រោះ និងការលើកលែងពន្ធប្រថាប់ត្រាលើការផ្ទេរកម្មសិទ្ធិ ឬសិទ្ធិកាន់កាប់អចលនទ្រព្យ និងមិនបានចុះបញ្ជី (គ្មានប័ណ្ណកម្មសិទ្ធិ) ត្រូវបានអនុវត្តដូចខាងក្រោម៖

– បន្តសុពលភាពរហូតដល់ថ្ងៃទី៣១ ខែធ្នូ ឆ្នាំ២០២៥ (ស្របតាមខ្លឹមសារលិខិតលេខ ៣៦៧ សជណ ចុះថ្ងៃទី២ ខែឧសភា ឆ្នាំ២០១៧

របស់ទីស្តីការគណៈរដ្ឋមន្ត្រី) ចំពោះពន្ធប្រថាប់ត្រាលើការផ្ទេរសិទ្ធិកាន់កាប់អចលនទ្រព្យមិនបានចុះបញ្ជី (គ្មានប័ណ្ណកម្មសិទ្ធិ)។

គោលការណ៍សំខាន់ៗនេះ អនុវត្តចំពោះអចលនទ្រព្យដែលមានសាវតារផ្ទេរបន្តដៃគ្នាច្រើនដងមុនថ្ងៃទី០១ ខែមករា ឆ្នាំ២០១៧ មាន៖

• អនុញ្ញាតឱ្យបង់ពន្ធប្រថាប់ត្រាតែមួយដងលើកចុងក្រោយ

• អនុញ្ញាតឱ្យដកចេញពីមូលដ្ឋានគិតពន្ធប្រថាប់ត្រាចំនួន ៦០០ លានរៀល ចំពោះអចលនទ្រព្យដែលស្នើសុំចុះបញ្ជីដំបូងនៅរដ្ឋបាលសុរិយោដី។

– បន្តអនុគ្រោះរហូតដល់ថ្ងៃទី៣១ ខែធ្នូ ឆ្នាំ២០២៥ ឱ្យបង់ពន្ធប្រថាប់ត្រាតែមួយដង ចំពោះការផ្ទេរកម្មសិទ្ធិអចលនទ្រព្យដែលបាន

ចុះបញ្ជីរួច (មានប័ណ្ណកម្មសិទ្ធិ) ហើយបានផ្ទេរទាំងស្រុង ឬពុះឡូតិ៍ ឬបំបែកក្បាលដី បន្តដៃគ្នាពីម្នាក់ទៅម្នាក់ច្រើនដងនៅត្រឹមឃុំ

សង្កាត់ ឬក្រុង ស្រុក ខណ្ឌ ដែលធ្វើឡើងមុនឆ្នាំ២០១៧។

ការអនុគ្រោះខាងលើមិនមានអនុភាពប្រតិសកម្មចំពោះប្រាក់ពន្ធ និងទណ្ឌកម្មរដ្ឋបាល (ពន្ធបន្ថែម និងការប្រាក់) ដែលបានបង់រួចនោះទេ៕

អត្ថបទ៖ លីនី